Actualidad

Mundo

TRANSPORTE MARÍTIMO

Contamos con una gran variedad de alternativas de rutas marítimas para llegar a cualquier destino del mundo, a través de las principales líneas navieras del mercado.

Ver Servicio

TRANSPORTE TERRESTRE

Gestión integral de todas las variables operativas asociadas al servicio de transporte, desde planta, bodega, frigorífico o packing hasta destino final.

Ver Servicio

SERVICIO AÉREO

Ofrecemos un servicio aéreo diseñado para tiempos críticos y mercados exigentes, priorizando rapidez, confiabilidad y seguridad.

Servicio Aéreo

SERVICIO INTEGRAL

Toda la operación de exportación en una sola mano, facilitando coordinaciones y procesos administrativos.

Ver Servicio

GESTIÓN DE SEGUROS

Unimos la experiencia comercial y del negocio naviero con abogados especialistas en seguros.

Ver Servicio

Un equipo de primera

Personas centradas en el servicio a nuestros clientes utilizando la innovación y tecnología en búsqueda de aprendizaje continuo y trabajo colaborativo.

Equipo UCC

Trabaja con nosotros

UCC centrados en la innovación para construir juntos la mejor experiencia de aprendizaje y trabajo colaborativo

Empleos

Comentario:

El valor de arriendo de naves, versus el mes pasado, fue de 2.500 dólares bajo la tarifa del mes anterior (para 1.700 TEU) significando una variación del -15%. Mientras que para las naves de 5.600 TEUS, no hubo variación, manteniéndose el mismo valor por nave. Por otra parte, si hacemos una comparación versus mismo periodo año anterior, vemos que el arriendo se encontraba en $55.000 dólares para 1.700 TEU, y para 5.600 TEU, se encontraba en 130.000 dólares, encontrándose actualmente en una baja del -75% y -73% respectivamente sobre el precio de arriendo.

Comentario:

La capacidad inactiva medida en MTEU aumentó en un 8% de junio a julio 2023. Sin embargo, en comparación con julio 2022, hubo una disminución del 14%. Esto sugiere una tendencia de aumento de MTEUs inactivos mes a mes, pero por debajo de los niveles del año anterior.

Podemos ver que desde el año 2022, la cantidad de naves inactivas ha ido aumentando, específicamente desde julio del 2022, aumento en un 29% (18 naves extra), siendo 81 Naves las que se encuentran inactivas. Además, es importante mencionar que hubo una gran alza de naves inactivas entre el mes de julio y junio del año 2023. En junio se encontraban 67 naves inactivas, subiendo en julio a 81 naves, esto significa un alza de 21%.

![]()

Comentario:

A la fecha actual nos encontramos en 1.031, obteniendo un alza versus el mes anterior del 7%. Esto implica que las tasas de flete de contenedores desde Shanghái en este mes han aumentado en comparación con el mes anterior. Cabe destacar que, si nos comparamos contra el año 2022, vemos que el SCFI se encontraba en 3.430, obteniendo a la fecha una caída del -70%. Esta disminución es bastante pronunciada y podría sugerir cambios importantes en las condiciones del mercado y la demanda en el transcurso del último año.

Comentario:

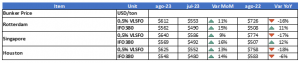

Si nos centramos en la comparación entre los meses de agosto y julio 2023, podemos notar que hubo un aumento en los precios de los combustibles, el % de alza promedio fue de un 11% (VSLFO) y 15% (IFO380). Al comparar los precios frente al mismo periodo del año pasado. Notamos que en todos los puertos hubo una disminución del precio del combustible para el caso del VLSFO, promediando un -13% de variación. En cambio, en el combustible IFO380, para los puertos de Rotterdam y Singapur aumenta el precio promediando un 11,5% de variación. En el puerto de Houston ocurre el caso contrario, donde el precio varía en un -6% (IFO380).

Cuando se compara con el mismo mes del año anterior, los precios son mixtos, con algunas disminuciones significativas en los precios, como el 17% en el caso del 0,5% VLSFO en Singapore. Esto podría indicar una mayor volatilidad en los precios de los combustibles durante el último año.

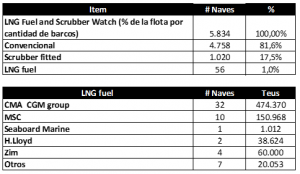

Comentario:

La naviera CMA, es la que tiene la mayor cantidad de naves usando LNG fuel, sin variación desde hace 3 meses, llegando a los 474.370 Teus. Mientras que MSC se mantienen del mes anterior las 10 naves que utilizan LNG, llegando a los 150.968 Teus. Por otra parte, el “Fuel Convencional” tiene un 81,6% de utilización, aumentando 4 naves, pero variando un -0,2% frente a las 5.838 naves.

Suscríbete y recibe en tu correo información fresca del mercado logístico